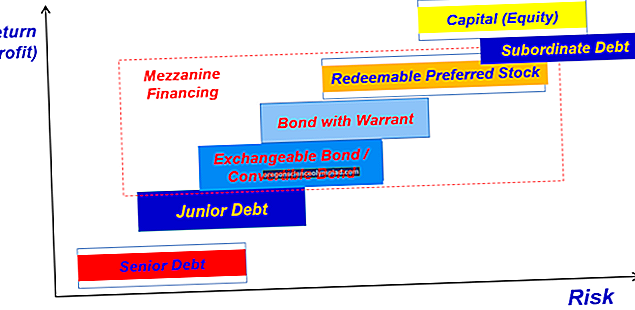

Mezaninové financování je forma financování, která je umístěna na půli cesty mezi kapitálovým a dluhovým financováním používaným podnikem. Je navržen tak, aby poskytoval hotovost existujícímu podniku, který vyžaduje růst finančních prostředků, nebo odkoupení pomocí pákového efektu nebo restrukturalizaci společnosti. Dlužník v této situaci obvykle není veřejně držen, a proto nemá přístup na veřejné trhy jako připravenější zdroj hotovosti. Tento typ financování se obvykle získává od menších věřitelů, kteří se specializují na mezaninové financování, spíše než od tradičních bankovních institucí.

Mezaninové financování má obvykle následující strukturu:

Konvertibilní dluh, který může věřitel vyměnit za akcie společnosti, pokud cena akcií vzroste.

Dluh se značným počtem přiložených opčních listů, které věřiteli umožňují získat akcie společnosti, pokud cena akcií vzroste.

Preferovaná akcie, která vydělává dividendu a která může mít speciální hlasovací práva, schopnost převodu na běžné akcie nebo jiné speciální funkce.

V zásadě se věřitel chce nějakým způsobem podílet na jakémkoli následném zvýšení hodnoty akcií dlužníka, přičemž se vyhne jakémukoli poklesu hodnoty akcií.

Mezaninové financování, pokud je strukturováno jako dluh, je obvykle nižší než dluh tradičnějších věřitelů společnosti, jako je banka, která vydává úvěrovou linii nebo jakékoli dlouhodobé půjčky. To znamená, že v případě potíží s peněžními toky společnosti jsou držitelé prioritního dluhu placeni nejprve z dostupné hotovosti, zatímco ti, kteří jsou na juniorské pozici, jsou placeni pouze z jakékoli zbytkové hotovosti, která je k dispozici, jakmile byly uspokojeny pohledávky všech vyšších věřitelů a věřitelů spokojený.

Vzhledem ke zvýšené rizikovosti pozice na nižší pozici chce věřitel mezaninového financování dosáhnout neobvykle vysokého výnosu, který se pohybuje v rozmezí 20% až 30% ročně. Věřitel může také účtovat značný poplatek za počáteční ujednání. Dlužník nemusí být v pozici, aby mohl průběžně splácet úroky v rozmezí od 20% do 30%, a proto se používání warrantů a konverzních funkcí ve velké míře využívá k tomu, aby věřiteli poskytl alternativní metodu k dosažení jeho návratnosti na investiční cíl. To také znamená, že splácení jistiny se neplánuje až do konce výpůjční lhůty a může být splaceno spolu s akciemi společnosti, pokud věřitel může dosáhnout přiměřeného výnosu z přijetí této formy platby.

Mezaninové financování lze také použít v situaci odkupu s využitím pákového efektu, kdy se používá jako opatření mezery k zajištění krátkodobého financování, dokud nebude možné učinit levnější a dlouhodobější ujednání.

Ačkoli mezaninové financování může poskytnout značné množství hotovosti, má řadu nevýhod. Za prvé může věřitel na ochranu své investice uložit řadu omezujících smluv. Zadruhé, věřitel může být v podnikání velkým akcionářem, a je tedy v pozici ovlivňovat rozhodnutí společnosti. Za třetí, je to jedna z nejdražších forem financování, která je k dispozici. A konečně, mezaninové financování je k dispozici až po delším vyšetřování potenciálním věřitelem.