Sesouhlasení pohledávek je proces sladění podrobných částek nezaplacených účtů odběratelů s celkovým součtem pohledávek uvedeným v hlavní knize. Tento proces párování je důležitý, protože dokazuje, že údaj hlavní účetní knihy pro pohledávky je oprávněný. Dva zdroje informací pro toto odsouhlasení jsou následující:

Hlavní kniha. V hlavní knize je obvykle účet, který je speciálně určen pro výhradní kompilaci všech pohledávek souvisejících se zákazníky (známých jako obchodní pohledávky). Poté, co byly za sledované období zaznamenány všechny transakce a všechny zůstatky hlavní knihy byly zaúčtovány do hlavní knihy, je výsledný konečný zůstatek na účtu pohledávek souhrnným součtem, který má být ověřen odsouhlasením.

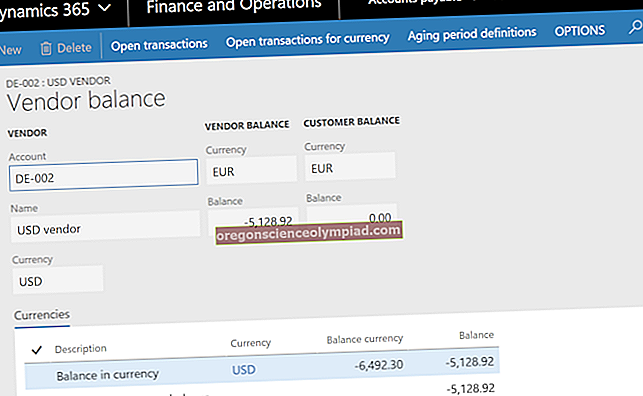

Pohledávky. Podrobný seznam nezaplacených faktur pro zákazníky, které by se měly shodovat s konečným zůstatkem v hlavní knize, se obvykle zaznamenává v dceřiné účetní knize. Chcete-li tyto informace extrahovat pro účely odsouhlasení, vytiskněte si sestavu pohledávek starých účtů k poslednímu dni vykazovaného období. Součty v této zprávě jsou poté porovnány s celkovým součtem pohledávek v hlavní knize.

Při provádění odsouhlasení mohou mezi těmito dvěma částkami existovat rozdíly z následujících důvodů:

Do účtu hlavní knihy byl proveden zápis do deníku, který obešel dceřinou knihu prodeje. To je nejčastější důvod rozdílu.

Fakturace byla omylem zaúčtována na jiný účet, než je účet obchodních pohledávek. Toto je nejméně častý důvod rozdílu, protože modul fakturace je nastaven na automatické zaznamenávání všech fakturací na správný účet.

Přehled starých pohledávek byl spuštěn k jinému datu, než je datum použité k získání zůstatku hlavní knihy.

Tento proces odsouhlasení se obvykle provádí jako součást závěrečných činností ke konci měsíce před vydáním účetní závěrky. Pokud odsouhlasení neproběhne a ukáže se, že došlo k chybě v hlavní knize, znamená to, že v účetní závěrce může dojít k významné nepřesnosti.

Minimálně by mělo dojít ke sladění pohledávek na konci fiskálního roku, aby veškeré nepřesnosti týkající se pohledávek byly z účetní závěrky odstraněny před jejich prověšením externími auditory společnosti.