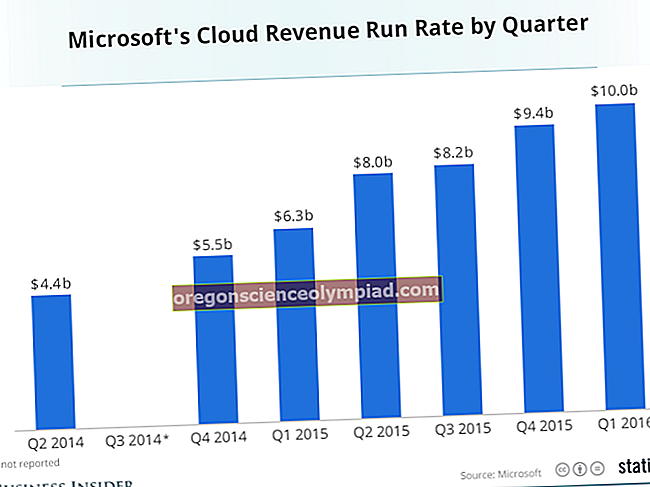

Koncept run rate odkazuje na extrapolaci finančních výsledků do budoucích období. Například společnost mohla oznámit svým investorům, že její tržby v posledním čtvrtletí činily 5 000 000 USD, což se promítá do ročního běhu 20 000 000 USD. Rychlost běhu lze použít v řadě situací, včetně následujících:

Extrapolace finančních výsledků prodejcem podniku při pokusu o získání nejvyšší možné ceny pro účetní jednotku. Vysoké ceny lze dosáhnout, když je cena založena na násobku prodejů.

Extrapolace současných výsledků do budoucích období jako součást procesu sestavování rozpočtu. To funguje dobře v operačním prostředí, které se moc nemění z období na období.

Extrapolace aktuálních výsledků, když podnik poprvé získá zisk, protože v předchozích obdobích došlo pouze ke ztrátám. To je užitečné pro začínající společnost.

Existuje několik problémů s konceptem rychlosti běhu, které omezují jeho schopnost vytvářet přesné projekce. Hlavním problémem je základní předpoklad, že současné podmínky budou pokračovat v prognózovaném období. Konkrétněji:

Jednorázový prodej. Společnost se může setkat s velkým jednorázovým prodejem a okamžitě jej extrapolovat do budoucích období, aby odvodila nerealisticky vysokou míru běhu prodeje. Životaschopnější běh by vylučoval jednorázový prodej.

Smluvní omezení. Stejně jako v případě jednorázových prodejů mohou existovat zákaznické smlouvy, jejichž platnost vyprší během extrapolovaného období, takže pravděpodobně vyprší také prodeje s nimi spojené. Pokud je to tak, běhová sazba na základě těchto smluv by byla příliš vysoká.

Snížení výdajů. Společnost zabývající se úsilím o snížení nákladů (k němuž může dojít po akvizici) zpočátku dosahuje velkého množství snížení nákladů zaměřením na nejjednodušší úspory a používá tyto informace k vytvoření rychlosti snižování nákladů. Je nepravděpodobné, že k této rychlosti běhu dojde, protože budoucí snížení výdajů bude v oblastech, které je obtížnější dokončit.

Sezónnost. Tržby společnosti mohou podléhat značnému množství sezónnosti. Pokud ano, roční míra běhu, která je založena na špičkové části sezóny, nebude dosažitelná. Lepším přístupem je vyvinout běh kurzu, který je založen na celém roce, aby se do výpočtu promítlo celé rozpětí prodejní sezóny.

Omezení kapacity. Je možné, že základní období použité k odvození běhové sazby využívalo velmi vysokou úroveň využití kapacity v podnikání. Pokud ano, nemusí být rychlost provozu udržitelná, protože k údržbě přepracovaného výrobního zařízení bude pravděpodobně zapotřebí nějaký prostoj.

Koncept rychlosti běhu lze použít také na provozní problémy. Mohlo by to být například použito k extrapolaci počtu chyb transakcí vyskytujících se v účetním oddělení, počtu kupónů odeslaných zákazníky a počtu jednotek vyrobených strojem.