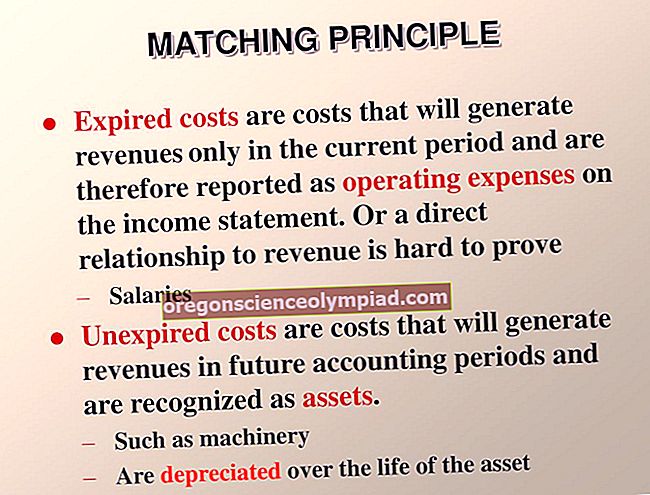

Úpravou předchozího období může být jedna z následujících dvou položek:

Oprava chyby v účetní závěrce, která byla vykázána za předchozí období; nebo

Úpravy způsobené realizací výhod daně z příjmu vyplývající z provozních ztrát nakoupených dceřiných společností před jejich pořízením.

Jelikož je druhá situace velmi specifická a vzácná, úprava předchozího období se skutečně vztahuje pouze na první položku - oprava chyby v účetní závěrce předchozího období. Chyba ve finančním výkazu může být způsobena:

Matematické chyby;

Chyby v aplikaci GAAP nebo jiného účetního rámce; nebo

Dohled nebo zneužití skutečností, které existovaly v době sestavení účetní závěrky.

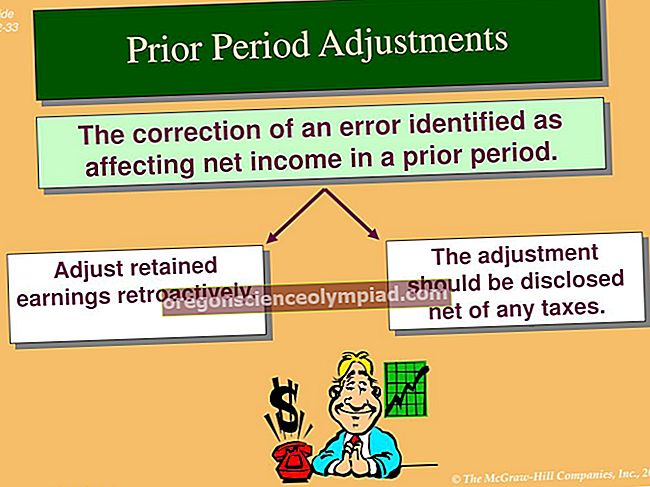

Úpravu z předchozího období byste měli zohlednit přepracováním finančních výkazů z předchozího období. Toho se dosáhne úpravou účetní hodnoty veškerých ovlivněných aktiv nebo závazků k prvnímu prezentovanému účetnímu období s kompenzací počátečního zůstatku nerozděleného zisku ve stejném účetním období.

Pokud prezentujete výsledky předchozího období spolu s výsledky posledního účetního období a úprava předchozího období má dopad na prezentované předchozí období, musíte uvést výsledky předchozího období, jako by k chybě nikdy nedošlo.

Pokud provádíte úpravu předchozího období pro mezitímní období běžného účetního roku, upravte mezitímní období tak, aby odráželo dopad úpravy.

A konečně, když zaznamenáte úpravu z předchozího období, uveďte vliv opravy na každou řádkovou položku finančního výkazu a jakékoli ovlivněné částky na akcii, stejně jako kumulativní účinek na změnu nerozděleného zisku.

Investoři a věřitelé mají tendenci vnímat úpravy předchozího období s hlubokým podezřením, za předpokladu, že došlo k selhání v systému účetnictví společnosti, který způsobil problém. Proto je nejlepší se těmto úpravám vyhnout, pokud je výše budoucí změny irelevantní k výsledkům a finanční situaci uvedené v účetní závěrce společnosti.

Příklad úpravy předchozího období

Správce společnosti ABC International dělá chybu při výpočtu odpisů v předchozím roce, což má za následek příliš nízký odpis o 1 000 USD. Zjistí chybu v následujícím roce a chybu opraví tímto vstupem do počátečního zůstatku nerozděleného zisku: