Účetnictví fondů je systém účetnictví používaný neziskovými subjekty ke sledování množství hotovosti přiřazené k různým účelům a využití této hotovosti. Účelem účetnictví fondu není sledovat, zda účetní jednotka vytvořila zisk, protože to není účelem neziskové organizace. Účetnictví fondů se tedy zaměřuje spíše na odpovědnost než na ziskovost.

Nezisková organizace může použít řadu fondů, z nichž každý má samostatný soubor účtů a rozvahu, takže uživatelé mohou určit, do jaké míry byla hotovost použita k zamýšlenému účelu. Například vláda města může mít oddělené finanční prostředky na opravy ulic, policii, čištění odpadních vod a školy.

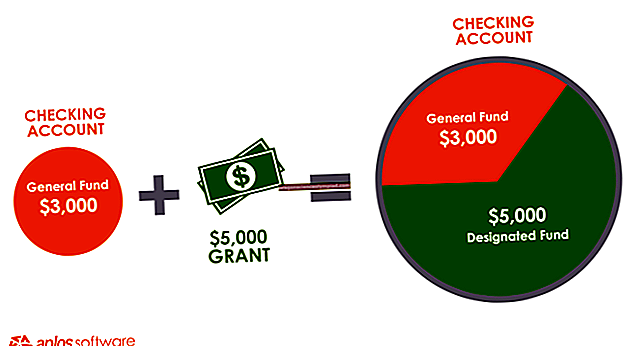

Účelem fondů je omezit použití, ke kterým lze použít určité peněžní toky. Pokud například zoo obdrží dary, které jsou určeny výhradně pro exponáty zvířat, pak se hotovost zaznamená ve fondu pro výstavy zvířat a nelze ji utratit za žádné jiné činnosti, například za obecnou údržbu. Tím, že zvolí tento přístup, má organizace lepší kontrolu nad způsoby použití, na které se používá příliv hotovosti. Provozní výsledky programu lze také porovnat s výdaji pocházejícími ze souvisejícího fondu, aby příznivci neziskové organizace mohli vyhodnotit, do jaké míry účetní jednotka plní své cíle.

Pro každý fond může být stanoven samostatný rozpočet. Tímto způsobem může správce neziskové organizace sledovat výši výdajů na úrovni dostupného financování a spravovat úroveň výdajů tak, aby služby poskytované prostřednictvím fondu byly poskytovány po celý rozpočtový rok, aniž by došlo ke vzniku schodku ve výši dostupné prostředky.

Příklady typů subjektů, které mohou používat účetnictví fondů, jsou:

Umělecké základy

Charity

Církve

Vysoké školy a univerzity

Vlády

Nemocnice