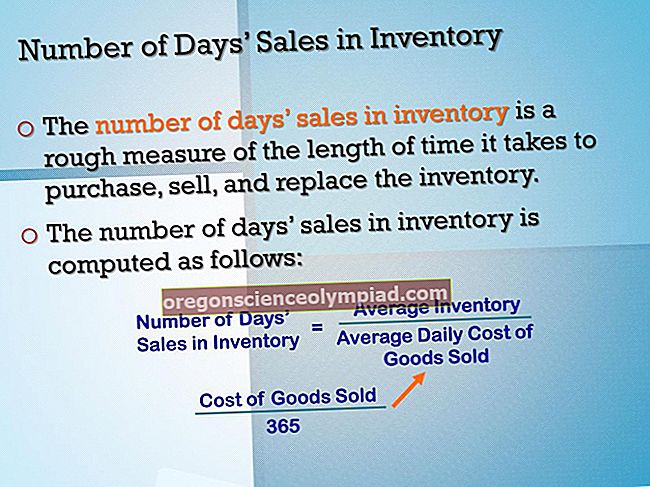

Míra návratnosti čistých aktiv (RONA) porovnává čisté zisky s čistými aktivy, aby zjistila, jak dobře je společnost schopna využít svou základnu aktiv k vytvoření zisků. Vysoký poměr aktiv k ziskům je ukazatelem vynikajícího výkonu správy. Vzorec RONA je spočítat fixní aktiva a čistý pracovní kapitál a rozdělit je na čisté zisky po zdanění. Čistý pracovní kapitál je definován jako krátkodobá aktiva minus krátkodobé závazky. Nejlepší je z výpočtu vyloučit neobvyklé položky, pokud se jedná o jednorázové události, které mohou zkosit výsledky. Výpočet je:

Čistý zisk ÷ (stálá aktiva + čistý pracovní kapitál)

Například Quality Cabinets, starý výrobce skříněk z jemného mahagonu, má čistý příjem 2 000 000 $, což zahrnuje mimořádné výdaje 500 000 $. Má také fixní aktiva ve výši 4 000 000 USD a čistý pracovní kapitál ve výši 1 000 000 USD. Pro účely výpočtu návratnosti čistých aktiv správce eliminuje mimořádné náklady, což zvyšuje hodnotu čistého příjmu na 2 500 000 USD. Výpočet návratnosti čistých aktiv je:

2 500 000 USD Čistý příjem ÷ (4 000 000 USD Fixní aktiva + 1 000 000 USD Čistý provozní kapitál)

= 50% návratnost čistých aktiv

Při použití tohoto poměru je třeba si uvědomit několik problémů:

- Zrychlené odpisy. Můžete také použít ocenění dlouhodobého majetku, které je očištěno o odpisy, ale použitý typ výpočtu odpisů může významně zkreslit částku čistého majetku, protože některé metody zrychleného odpisování mohou v prvním celém roce eliminovat až 40% hodnoty majetku použití.

- Neobvyklé položky. Pokud významnou část čistého příjmu tvoří výnosy nebo ztráty způsobené neobvyklými položkami, které nemají nic společného s pokračujícím vytvářením výnosů, měl by být pro účely výpočtu dopad těchto položek z čistého příjmu vyloučen.

- Nehmotný majetek. Zvažte vyloučení nehmotných aktiv ze základny aktiv, zejména pokud se jedná o „vyrobená“ aktiva odvozená z akviziční transakce.

Podobné podmínky

Návratnost čistých aktiv je také známá jako RONA a návratnost aktiv.