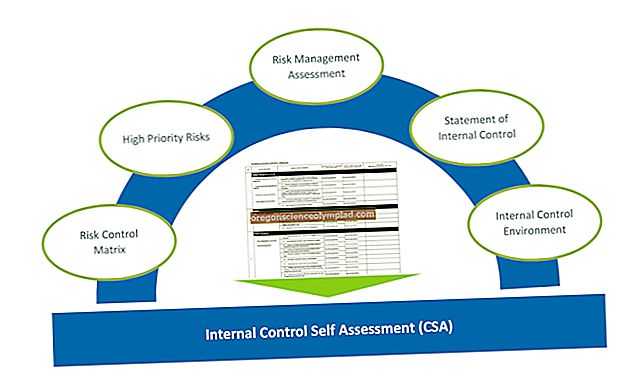

Vyhodnocení vnitřní kontroly zahrnuje posouzení účinnosti systému vnitřních kontrol organizace. Zapojením se do tohoto hodnocení může auditor určit rozsah dalších testů, které musí být provedeny, aby mohl dojít k výroku o věrnosti účetní závěrky účetní jednotky. Robustní systém interních kontrol snižuje riziko podvodné činnosti, což snižuje potřebu dalších auditorských postupů. Zkouška se zaměřuje na takové problémy, jako jsou:

Rozdělení povinností

Kontroly a rovnováhy

Zabezpečení záznamů

Úroveň školení a kompetence zaměstnanců

Efektivnost funkce interního auditu účetní jednotky

Kroky zahrnuté v tomto procesu hodnocení zahrnují následující:

Určete rozsah a typy ovládacích prvků používaných klientem.

Určete, na kterou z těchto kontrol se auditor hodlá spolehnout.

Na základě prvních dvou kroků určete, které auditorské postupy by měly být rozšířeny nebo sníženy.

Dávat doporučení klientovi ohledně toho, jak zlepšit jeho systém interních kontrol.

Poslední z předchozích kroků je užitečný pro zlepšení kontrolního prostředí pro auditora při auditu následujícího roku.