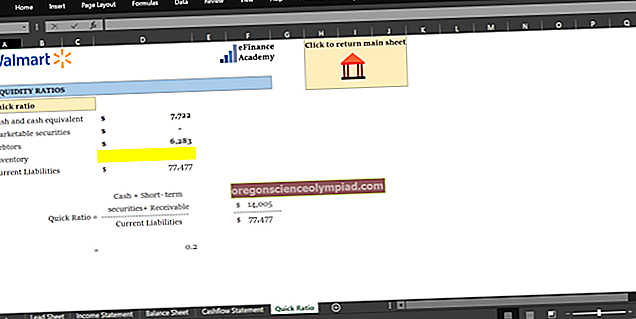

Současný poměr a rychlý poměr jsou navrženy tak, aby odhadovaly schopnost podniku platit za své současné závazky. Rozdíl mezi těmito dvěma měřeními spočívá v tom, že rychlý poměr se zaměřuje na likvidnější aktiva, a poskytuje tak lepší pohled na to, jak dobře může podnik splácet své závazky. Jejich vzorce jsou:

Aktuální poměr = (hotovost + obchodovatelné cenné papíry + pohledávky + zásoby) ÷ krátkodobé závazky

Rychlý poměr = (hotovost + obchodovatelné cenné papíry + pohledávky) ÷ krátkodobé závazky

Rozdíl mezi těmito dvěma poměry tedy spočívá v použití (nebo nepoužívání) zásob. Inventář je sporná položka, kterou je třeba zahrnout do analýzy likvidity podniku, protože v krátkodobém horizontu může být docela obtížné převést jej na hotovost. I když je možné jej prodat v přiměřeně krátké době, jedná se nyní o pohledávku (je-li prodána na úvěr), a proto se čeká na další zaplacení pohledávky. Spolehlivějším měřítkem krátkodobé likvidity je tedy rychlý poměr. Jedinou výjimkou je situace, kdy má podnik historii vysokého obratu zásob (například obchod s potravinami), kdy se inventář nejen rychle a rychle vyprodá, ale také kde se výsledný prodej velmi rychle převede na hotovost.

Jako příklad rozdílu mezi těmito dvěma poměry uvádí maloobchodník následující informace:

Hotovost = 50 000 $

Pohledávky = 250 000 $

Inventář = 600 000 $

Současné závazky = 300 000 USD

Aktuální poměr podnikání je 3: 1, zatímco jeho rychlý poměr je mnohem menší 1: 1. V tomto případě přítomnost velkého podílu zásob maskuje relativně nízkou úroveň likvidity, což by mohlo vzbuzovat obavy věřitele nebo dodavatele.