Časově rozlišená pohledávka je pohledávka z obchodního styku nebo neobchodní pohledávka, za kterou podnik vydělal příjmy, ale za kterou ještě nevystavil zákazníkovi fakturu. Časově rozlišená pohledávka se obvykle vytváří v některém z následujících scénářů:

Milník. Milníku bylo dosaženo ve smlouvě se zákazníkem, kde má společnost jasně nárok na konkrétní, předem stanovenou částku, ale smluvní podmínky jí zatím neumožňují vystavit fakturu; nebo

Služby. Smlouva se zákazníkem stanoví, že zákazník bude společnosti platit za odpracované hodiny, nikoli za konkrétní pracovní produkt. Například může existovat 10 hodin práce, které budou nakonec účtovány sazbou 80 $ za hodinu, takže pohledávka je časově rozlišena za 800 $.

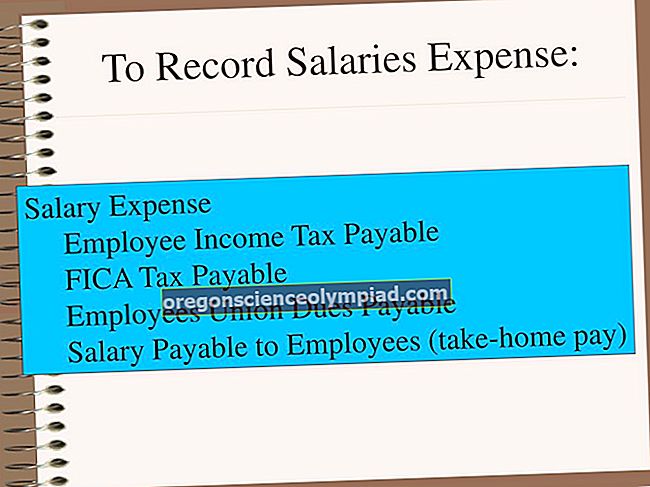

Položka deníku k vytvoření naběhlé pohledávky je debet na účet pohledávky a kredit na výnosový účet. Může být užitečné vytvořit jedinečný účet hlavní knihy pro naběhlé pohledávky, namísto použití hlavního účtu pohledávek z obchodního styku, aby se tyto transakce jasně zobrazily. Kromě toho nastavte tyto položky deníku tak, aby se v příštím účetním období automaticky obrátily; potom byste v příštím období nahromadili přírůstek skutečnou fakturou (za předpokladu, že v příštím období dojde k fakturační události). Pokud nejste schopni vytvořit fakturu v příštím období, pokračujte v kumulativním shromažďování a rušení výnosů a akumulovaných pohledávek v každém období, dokud fakturu nakonec nevystavíte.

Například společnost ABC International dosáhla milníku v projektu instalace přehrady, ačkoli podle smlouvy není možné vystavovat faktury častěji než jednou za čtvrtletí. Na konci ledna tedy narůstá výnos a pohledávka ve výši 50 000 USD. Začátek února se deník automaticky obrátí. ABC pak vydělá dalších 30 000 $ na dalším milníku projektu v únoru, ale stále není smluvně schopen vystavit fakturu. V únoru tedy narůstá výnos a pohledávka ve výši 80 000 USD. Začátek března se deník automaticky obrátí. ABC pak vydělá dalších 70 000 $ na dalším milníku projektu v březnu. Na konci března je povoleno vystavovat čtvrtletní fakturu, takže vystavuje fakturu na 150 000 $. Použitím časového rozlišení společnost ABC uznala 50 000 $ výnosů a pohledávek v lednu, 30 000 $ v únoru a 70 000 $ v březnu, místo aby uznala všech 150 000 $ v březnu, kdy vystaví fakturu zákazníkovi.

Nezaznamenávejte naběhlé pohledávky, pokud nemůžete auditorovi odůvodnit, že zákazník má jasnou povinnost zaplatit společnosti částku naběhlé pohledávky. Jinak existuje předpoklad, že podnik ještě nedosáhl bodu, kdy má zákazník jasnou povinnost zaplatit. Pokud používáte časově rozlišené pohledávky, očekávejte, že auditoři věnují zvláštní pozornost jejich zdůvodnění. Například nehromadí pohledávky v případě, že podnik poskytuje služby na základě smlouvy o pevném poplatku a vydělává příjmy pouze v případě, že je celý projekt dokončen a schválen zákazníkem. Výnosy nebyly skutečně vydělány před dokončením, takže před tímto bodem by nemělo docházet k časovému rozlišení.