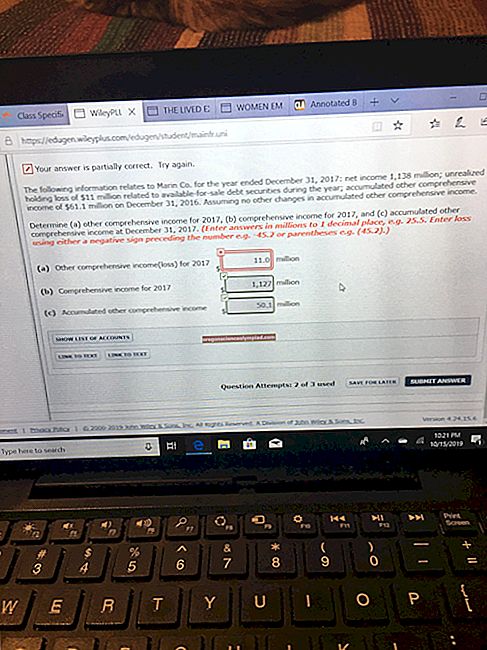

Interní kontrola je vzájemně propojená sada činností, které jsou navrstveny na běžné provozní postupy organizace, se záměrem chránit aktiva, minimalizovat chyby a zajišťovat, aby byly operace prováděny schváleným způsobem. Dalším způsobem, jak se na vnitřní kontrolu dívat, je to, že tyto činnosti jsou nezbytné ke zmírnění množství a typů rizik, jimž je firma vystavena. Kontroly jsou také užitečné pro důsledné sestavování spolehlivých finančních výkazů.

Interní kontrola má cenu, která spočívá v tom, že kontrolní činnosti často zpomalují přirozený procesní tok podniku, což může snížit jeho celkovou efektivitu. V důsledku toho vyžaduje rozvoj systému vnitřní kontroly, aby vedení vyvážilo snižování rizik s účinností. Tento proces může někdy vyústit v to, že management přijme určité množství rizika, aby vytvořil strategický profil, který společnosti umožní efektivněji konkurovat, i když utrpí příležitostné ztráty, protože kontroly byly záměrně omezeny.

Systém vnitřních kontrol má tendenci zvyšovat srozumitelnost, protože firma se zvětšuje. To je nutné, protože původní zakladatelé nemají čas na úplný dohled, pokud existuje mnoho zaměstnanců nebo poboček. Když společnost vstoupí na burzu, je třeba provést další požadavky na finanční kontrolu, zejména pokud mají být akcie společnosti kótovány k prodeji na burze cenných papírů. Náklady na kontroly tedy mají tendenci stoupat s velikostí.

Interní kontrola má mnoho forem, které zahrnují následující:

Představenstvo dohlíží na celou organizaci a zajišťuje správu nad řídícím týmem.

Interní auditoři rutinně zkoumají všechny procesy a hledají chyby, které lze napravit pomocí nových kontrol nebo vylepšení stávajících kontrol.

Procesy jsou pozměněny tak, že do každé je zapojena více než jedna osoba; to se děje proto, aby se lidé mohli navzájem vzájemně kontrolovat, což snižuje výskyt podvodů a pravděpodobnost chyb.

Přístup k záznamům v počítači je omezen, takže informace jsou zpřístupňovány pouze těm lidem, kteří je potřebují k provádění konkrétních úkolů. Tímto způsobem se sníží riziko krádeže informací a riziko krádeže majetku úpravou záznamů o vlastnictví.

Když aktiva nejsou používána, jsou uzamčena, takže je obtížnější je ukrást.

Klíčovým konceptem je, že ani nejkomplexnější systém vnitřní kontroly zcela neodstraní riziko podvodu nebo chyby. Vždy dojde k několika incidentům, obvykle kvůli nepředvídaným okolnostem nebo nadměrně odhodlanému úsilí někoho, kdo chce spáchat podvod.