Agresivní účetnictví je použití optimistických projekcí nebo šedých oblastí v účetních standardech k nadhodnocování finanční výkonnosti firmy. Tato opatření se provádějí proto, aby poskytla investiční komunitě falešně vylepšený pohled na podnikání nebo pro osobní zisk vedení. Mezi příklady agresivních účetních postupů patří:

Rezervy. Mělo by se zaznamenat zaznamenávání rezervy na zásoby nebo pohledávky, která je menší, než naznačuje historická zkušenost.

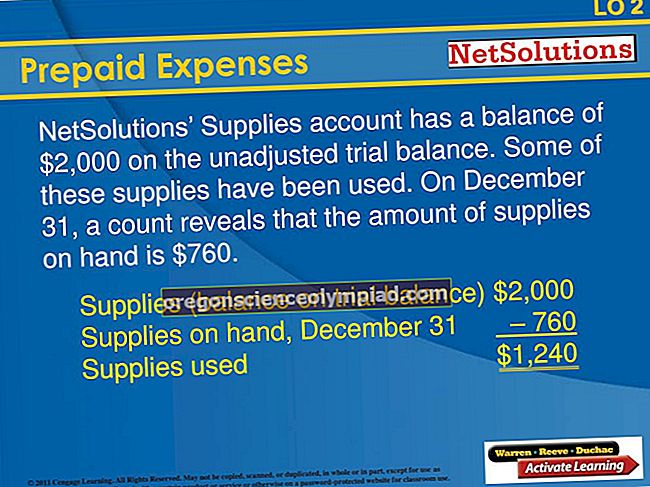

Odklady výdajů. Zaznamenávání výdajů jako aktiva, nikoli jejich účtování do nákladů, které vznikly.

Inflace aktiv. Existuje řada způsobů, jak zvýšit zaznamenanou hodnotu aktiva, což odpovídajícím způsobem snižuje výši vykázaných nákladů. Lze například manipulovat s množstvím režijních nákladů přidělených na zásoby, čímž se zvýší zaznamenané množství zásob a sníží se náklady na prodané zboží. Lze také snížit limit kapitalizace, takže další výdaje jsou klasifikovány jako dlouhodobá aktiva.

Vykazování výnosů. Výnosy mohou být uznány dříve, než prodejce splní všechny povinnosti spojené s prodejní transakcí. Firma jednající jako agent může také nesprávně vykázat tržby v jejich hrubých částkách, nikoli pouze v provizi s nimi spojené.

Vedoucí tým společnosti se může zapojit do agresivního účetnictví z několika důvodů, včetně následujících:

Bonusy. Manažerům mohou být vypláceny významné bonusy, pokud mohou dosáhnout určitých finančních výsledků.

Půjčky. Půjčka může být poskytnuta věřitelem, pokud společnost nemůže splnit nebo překročit určité smlouvy.

Tržní cena. Veřejně vlastněná společnost může být pod tlakem investiční komunity, aby neustále poskytovala vyšší výdělky, které zvýší cenu akcií společnosti.

Některé typy agresivního účetnictví doslova odrážejí optimistické projekce managementu, například pokud jde o sníženou úroveň výdajů na nedobytné pohledávky, a mohou být auditory společnosti spočítány, pokud lze účetnictví rozumně odůvodnit. V ostatních případech agresivní účetnictví jasně posouvá hranice podvodu a může vést k tomu, že auditor nebude schopen vydat výrok k účetní závěrce společnosti, aniž by došlo k významným změnám, které by zmírnily dopad asertivního účetnictví vedení.

Agresivní účetnictví může být omezeno na technické oblasti, kde je detekce tak nepravděpodobná, že by manažeři mohli být schopni se jí po několik let vyhnout. Pokud však tyto praktiky nakonec zvýší vykazované výsledky nebo finanční pozici podniku až na úroveň, která výrazně přesahuje srovnatelné společnosti, je stále pravděpodobnější, že bude zjištěno účetnictví.